EFEITOS da DIGI: Queda BRUTAL nas receitas!

Os gastos médios por utilizador estão a reduzir em 2 países, Portugal e Espanha. É o resultado do crescimento da operadora low-cost DIGI?

É sabido que a entrada de um novo operador num mercado provoca efeitos imediatos nos preços. Esse impacto é ainda mais significativo quando se trata de um operador low-cost, como a DIGI. Com uma política de preços baixos, a operadora romena desafia mercados tradicionalmente caracterizados por preços elevados e por uma concorrência reduzida ou quase inexistente.

Enquanto consumidores, tivemos a oportunidade de assistir a esse fenómeno no mercado nacional. Com a entrada da DIGI, o custo dos serviços diminuiu, tanto na componente fixa como na móvel. Como resultado, os gastos médios por utilizador com o serviço de internet fixa registaram quedas significativas em Portugal, impulsionadas pela entrada da DIGI e pelas novas ofertas low-cost das operadoras incumbentes.

Deste modo, a receita média por utilizador associada aos serviços de internet fixa apresentou valores negativos quando comparamos o terceiro trimestre de 2023 com o de 2025.

Mas será que isto aconteceu apenas em Portugal?

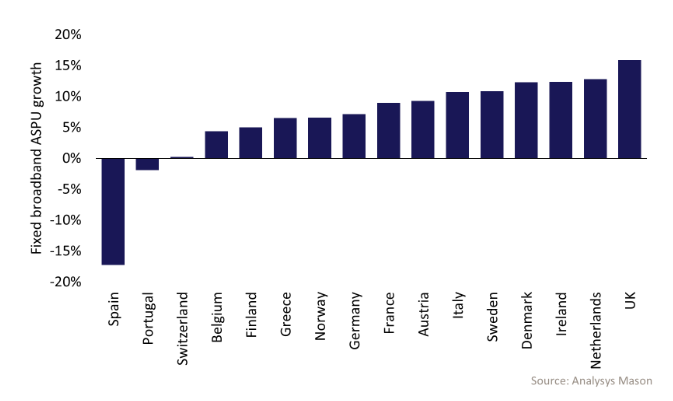

Não. Os dados analisados mostram que o efeito DIGI se fez sentir em todos os mercados onde a operadora entrou como MNO. Espanha e Portugal são os casos mais evidentes, com uma evolução negativa da ASPU (gasto médio por utilizador).

Noutro mercado onde a DIGI está presente, a Bélgica, apesar de não se ter verificado uma redução, registou-se uma das menores subidas.

Cada mercado tem as suas particularidades, pelo que não podemos atribuir este comportamento exclusivamente à DIGI. Ainda assim, a tendência é consistente: a entrada ou expansão da operadora está associada à redução da ASPU na internet fixa.

Olhando para Itália, onde a DIGI opera atualmente como MVNO móvel e ainda não tem uma oferta relevante de internet fixa (apesar de já estar em fase inicial de expansão), será interessante analisar no futuro se o crescimento da operadora conseguirá inverter a tendência de subida da ASPU neste segmento.

Isto é positivo?

Numa fase inicial, sim. A entrada de novos concorrentes tende a reduzir os preços, devido à disputa por quota de mercado. A diminuição da ASPU é uma consequência natural dessa pressão competitiva, beneficiando diretamente os consumidores, que passam a pagar menos por melhores condições de serviço.

No entanto, a longo prazo, poderá deixar de ser uma boa notícia. Uma redução contínua deste indicador pode traduzir-se em menor investimento nas redes, devido à pressão sobre as margens provocada pela guerra de preços.

No mercado português, grande parte do investimento em FTTH já foi realizado. Estamos, por isso, numa fase de rentabilização das infraestruturas existentes. Isso permite aos operadores, que durante décadas beneficiaram de margens elevadas e de baixa pressão concorrencial, reduzir essas margens mantendo a viabilidade das suas operações.

No caso da DIGI, a empresa já opera com uma lógica de baixas margens, compensadas por um elevado volume de clientes.

Em suma, não se trata de um problema no curto ou médio prazo. Mesmo em Espanha, onde a queda foi mais acentuada, não se verificou uma degradação do serviço. Pelo contrário, tem-se registado um aumento da cobertura de redes FTTH no país.

O preço baixou, e o serviço piorou?

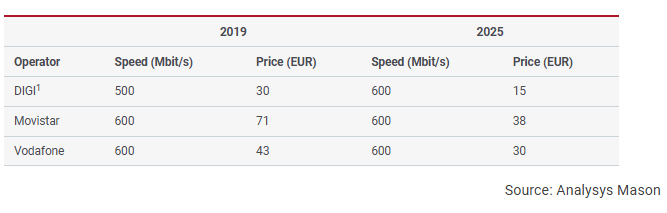

Antes pelo contrário! Como temos oportunidade de ver, em 6 anos o serviço manteve-se em termos de velocidades, e em alguns casos baixou 50% o preço! É caso para dizer, que bem que faz a concorrência!

Este é mais um ângulo de análise a acompanhar nos próximos anos.